インボイス制度とは

売上の消費税には、仕入れや経費の消費税が含まれています。

例えば、下の例ですと仕入れ7,700円で、売値が11,000円の場合、仕入れ時の消費税700円が売上時の消費税1,000円に含まれていることになります。

仕入れ税額控除を適用した場合、売上時の納付税額は300円(売上時の消費税1,000円-仕入れ時の消費税700円)となります。

制度の案内用リーフレット「インボイス制度が始まります!」から抜粋

適格請求書の保存が必要

仕入税額控除の適用の為に、売手から交付を受けたインボイスと呼ばれる適格請求書を保存する必要があります

それがインボイス制度(適格請求書等保存方式)です。

適格請求書に関しては後述します。

令和5年(2023年)10月1日から開始

インボイス制度は令和5年(2023年)10月1日から開始されます。

また、売り手はインボイスを発行する為に、事前にインボイス発行事業者(適格請求書発行事業者)として登録する必要があります。

適格請求書の取り扱いにはECサイトや社内システムも改修する必要があるので、早めに調査・着手することをおすすめします。

以下のページでは、インボイス制度が分かりやすく解説されています。

説明会の案内や説明度がなども公開されています。

特集 インポイス制度|国税庁

以下のページから、各種PDFをダウンロードすることが可能です。

インボイス制度の概要|国税庁

適格請求書に必要な項目

適格請求書を新たに作成する必要はありません。

適格請求書は様式の定めはなく、既存の請求書や領収書などに項目を追加することで対応が可能です。

尚、不特定多数の者に対して販売等を行う小売業、飲食店業、タクシー業等に係る取引については、適格請求書に代えて、適格簡易請求書を交付することができます。

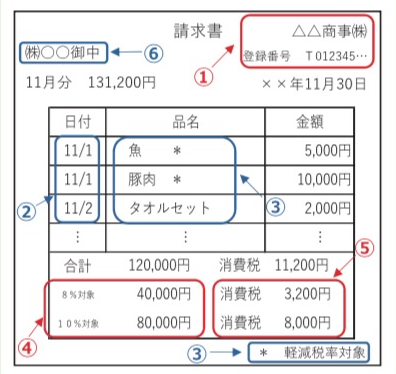

適格請求書

①適格請求書発行事業者の氏名または名称及び登録番号

②取引年月日

③取引内容(軽減税率の対象品目である旨)

④税率ごとに区分して合計した対価の額(税抜きまたは税込み)及び適用税率

⑤税率ごとに区分した消費税額等

⑥書類の交付を受ける事業者の氏名または名称

青はほとんどの請求書で現存する項目だと思います。

今回、新たに赤の項目を追加する必要があります。

制度の詳細用パンフレット「適格請求書等保存方式の概要」から抜粋

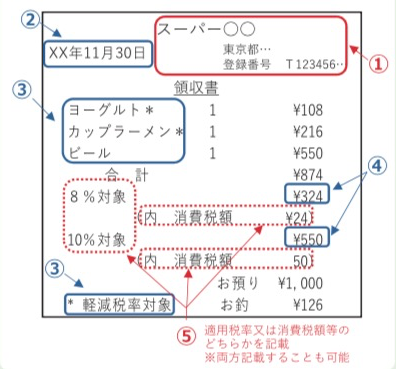

適格簡易請求書

①適格請求書発行事業者の氏名または名称及び登録番号

②取引年月日

③取引内容(軽減税率の対象品目である旨)

④税率ごとに区分して合計した対価の額(税抜きまたは税込み)

⑤税率ごとに区分した消費税額等または適用税率

適格簡易請求書は適格請求書よりも若干簡易になっているとは言え、宛名以外は必要となります。

制度の詳細用パンフレット「適格請求書等保存方式の概要」から抜粋

適格請求書の消費税の端数処理

1つの適格請求書において、端数処理は税率ごとに1回のみです。

商品ごとに消費税額等を計算し、端数処理を行い、その合計額を「税率ごとに区分した消費税額等」として記載することは認められません。

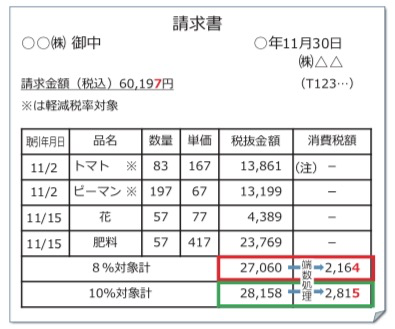

税抜金額を基に消費税額を計算する場合

認められる例

個々の商品ごとの消費税額は表示されていますが、それは参考としての記載とし、最後に税率ごとに区分した消費税額を算出することで問題ありません。(画像の(注)の箇所)

ただし、個々の商品ごとの消費税額の合計と、税率ごとに区分した消費税額が異なる点は注意が必要です。

制度の詳細用パンフレット「適格請求書等保存方式の概要」から抜粋

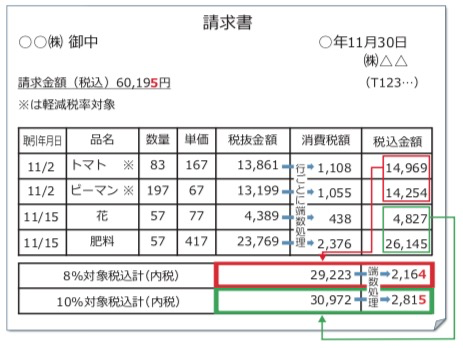

認められない例

個々の商品ごとに消費税額を計算、その消費税額を税率ごとに合計し適格請求書の記載事項とすることは認められません。

制度の詳細用パンフレット「適格請求書等保存方式の概要」から抜粋

税込金額を基に消費税額を計算する場合

税込価額を税率ごとに区分して合計した金額に対して10/110または8/108を乗じて算出した金額に端数処理を行います。

税込金額を算出するために商品ごとの消費税額を計算し、その消費税額に係る端数処理を行うことは、値決めのための参考であり、この端数処理に関しては事業者の任意です。

それを適格請求書の記載事項とすることは認めらません。

制度の詳細用パンフレット「適格請求書等保存方式の概要」から抜粋

税抜金額を基に計算する方が、税込金額を基に計算するよりも売上額が高くなる

上記をご覧の通り、税抜金額を基に消費税額を計算する方が、税込金額を基に消費税額を計算するよりも売上額は高くなります。

税込金額を基に消費税額を計算すると請求額は60,195円、税抜金額を基に消費税額を計算する請求額は60,197円

「割戻し計算」と「積上げ計算」

売上税額及び仕入税額の計算方法には「割戻し計算」と「積上げ計算」があります。

割戻し計算が原則で、積上げ計算が特例となります。

尚、特例が限定的なものなのかは不明です。(限定的なものであれば、原則に従う方が良さそうですが。)

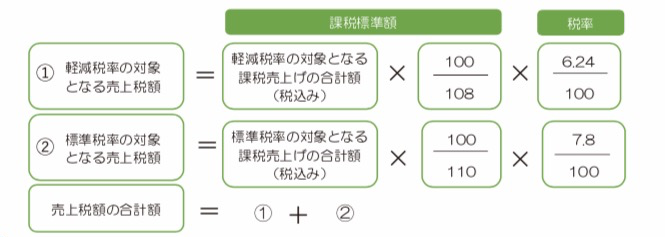

売上税額の割戻し計算(原則)

税率ごとに区分した課税期間中の課税資産の譲渡等の税込価額の合計額に、108分の100又は110分の100を掛けて税率ごとの課税標準額を算出し、それぞれの税率(6.24%又は7.8%) を掛けて売上税額を算出します。

「適格請求書等保存方式(インボイス制度)の手引き」から抜粋

売上税額の積上げ計算(特例)

相手方に交付した適格請求書又は適格簡易請求書の写しを保存している場合には、これらの書類に記載した消費税額等の合計額に100分の78を掛けて算出した金額を売上税額とすることができます。

なお、売上税額を積上げ計算した場合、仕入税額も積上げ計算しなければなりません。

「適格請求書等保存方式(インボイス制度)の手引き」から抜粋

積上げ計算の方が消費税の納税額が少なくなる

積上げ計算の方が割戻し計算よりも、消費税の納税額が少なくなります。

1個あたり税込650円(消費税48円)を5000回販売した場合、

売上:650円*5000回=3,250,000円

消費税:48円*5000回=240,000円

■積上げ計算では

48円×5000回=240,000円

■割戻し計算では

3,250,000円*100/108=3,009,259円

千円未満切捨→3,009,000円

3,009,000円×8%=240,720円

上記の通り、積上げ計算の方が割戻し計算よりも、消費税の納税額が少なくなります。

EC-CUBEのインボイス対応

最新版のEC-CUBE4.2ではインボイス対応がされています。

EC-CUBEは税込金額を基に消費税額を計算し、かつ消費税の端数処理は割戻し計算を採用しています。

4.2へバージョンアップできない場合、既存のEC-CUBEをカスタマイズする必要がありますが、その場合も税込金額を基に消費税額を計算し、割戻し計算を採用する方がカスタマイズ工数が少なくなります。

しかし、社内システムが税抜き金額を基に消費税額を計算したり、積上げ計算方式を採用していると、EC-CUBEと売上高や消費税額の差異が生じてしまいます。

どちらかのシステムを改修しなければいけませんので、スケジュールやコストを元に検討してください。

いずれに致しましても、インボイス制度まで1年を切っています。

トラブルなくインボイス対応する為にも早めに自社のシステムや業務をチェックしてみてください。

投稿者プロフィール

- CEO

- 株式会社サンクユー 代表取締役CEO。

基幹システムとECをつなぎ、受発注業務の最適化を支援する専門家。

関西大学卒業後、東証プライム上場のゼネコンにて人事総務を経験。

その後システムベンダーへ転職し、IBM AS/400環境における金融・物流・販売管理・経理・人事など、企業の基幹業務を支えるシステム開発に従事する。

プログラマからプロジェクトマネージャーまでを経験し、台湾・台北駐在として銀行システム構築プロジェクトにも参画。

この経験を通じて、「システムの質は要件定義の質に比例する」という思想を確立。

業務理解を起点としたシステム設計を強みとする。

その後、クレジット決済代行会社にて、決済システムの再構築や銀行連携、ECサイト構築を担当。

あわせて組織改革にも携わり、20名から60名規模への組織拡大を実現(退任時:常務取締役)。

2008年に株式会社サンクユーを創業、2010年に法人化。

現在は、基幹システムとECの両領域に精通した知見を活かし、BtoB企業における受発注業務のデジタル化・効率化を支援。

特に、FAX・電話・メールなどアナログ業務のEC化や、基幹システムとの連携を前提とした業務設計を得意とする。

単なるECサイト構築にとどまらず、業務フローの整理・要件定義・システム設計まで一貫して関与し、「現場で使われる仕組み」を実現することを重視している。

NTTレゾナント「goo Search Solution」にてEC関連コラムを執筆。

ECマーケティングレポート | goo Search Solution

■趣味・関心領域

BMW / WRC / ロードバイク / RIZIN / UFC / 大相撲

David Bowie / blur / MUSE / The Rolling Stones / XTC

機動戦士ガンダム(富野由悠季)

ベルセルク / 頭文字D / 進撃の巨人 / ジョジョの奇妙な冒険 / あしたのジョー

Mission: Impossible / Memento / ワイルド・スピード / ソナチネ

LOST / Game of Thrones / FRINGE / The Mentalist

上岡龍太郎 / ダウンタウン